一、气候风险对金融机构产生重要影响

什么是气候风险:依据G20绿色金融研究小组和央行和监管机构绿色金融网络(Central Banks and Supervisors Network for Greening the Financial System,简称NGFS)的相关研究[1][2],金融机构面临气候风险分为两大类:物理风险和转型风险。物理风险,包括气候变化导致的海平面上升、各种极端气候事件和自然灾害,例如干旱、台风、水灾、极端高温/严寒天气和森林火灾等。转型风险是政府及社会各界为应对气候变化开展各项努力而导致的风险,包括政策、技术变化和颠覆性商业模式创新等,例如政府出台更加严格的减排政策、引入碳排放交易机制,新能源技术的发展对石化能源行业产生的冲击等。

气候风险如何影响金融机构:金融机构可能遭受气候变化及相关政策造成的财务损失及业务风险,例如鹿特丹伊拉斯姆斯大学的一项研究[3]以丹麦最大的三家银行为样本,计算在碳税情景下各行业对金融机构资产市场价值造成的损失。研究认为,对金融机构市值影响造成最大损失的被投资产为电力、燃气、蒸汽及空调供应行业,该行业在I类碳税情景(即区域性且突然开始征收的碳税)下,资产市值损失将达到120.78亿欧元。

同时,气候风险可能将对整个经济金融体系产生重大影响。依据NGFS的研究[4],气候风险会传导为金融风险,包括信用风险、市场风险、流动性风险、操作风险及承保风险。传导路径主要体现为:转型风险影响企业经营和家庭财富,进而造成银行和投资者面临风险;同时,基于投资、生产效率和价格机制,部分项目和产品无法落地或使用,造成搁浅资产,从而影响宏观经济。物理风险中的极端天气对企业运营和固定资产造成的急性损害;长期范围内,全球变暖、海平面上升等因素将影响劳动力、资本和农业的生产率等,造成对金融体系的系统性冲击。

二、 “一带一路”投资面临的气候风险

“一带一路”沿线国家人口众多、发展水平参差不齐,多为生态环境脆弱地区且发展方式粗放,能源强度和碳排放强度高。但同时,“一带一路”沿线经济发展增速快、潜力大,是未来全球能源消费和碳排放的主要增长源。在此背景下,该区域对气候变化将更加敏感,气候风险的识别和管理也更加重要。

1.“一带一路”投资面临的主要物理风险

在气候变化背景下,“一带一路”沿线重大基础设施投资建设及地区可持续发展面临着自然灾害的重大威胁。“一带一路”倡议主要覆盖非洲、欧洲、亚洲(包括东南亚、南亚、中亚)等区域。依据联合国政府间气候变化专门委员会(IPCC)2014年发表的第五次评估报告,中亚(包括哈萨克斯坦,乌兹别克斯坦,塔吉克斯坦,土库曼斯坦,吉尔吉斯斯坦,阿富汗等)将面临粮食安全风险加剧、干旱区域水资源短缺的问题;南亚(包括巴基斯坦,印度,尼泊尔,孟加拉国,不丹,马尔代夫,斯里兰卡等)将面临洪水破坏基础设施和居住区的风险;而东南亚将是全球气候变化导致海平面上升速度最快的地区之一,预计到2040年,东南亚海平面将上升30厘米。同时,包括部分高山区在内,该区域大多地质活跃、气候分明,是地震、冰雪、洪水、干旱、滑坡、泥石流等自然灾害的活跃区,极端天气可能会对当地经济社会发展造成更严峻的冲击。

2.“一带一路”投资面临的主要转型风险[5]

应对气候变化领域国际形势发生深刻变化,碳减排势在必行。2015年,190多个国家与经济体领导人推动达成了全球应对气候变化的《巴黎协定》。新冠肺炎疫情的爆发与蔓延引发对人与自然关系的深刻反思,也暴露了人类经济社会以及自然系统的脆弱性。面对多重公共危机,主要经济体先后释放了全球经济去碳化的长期、明确政策信号,全球已有29个国家公开宣布了碳中和目标或愿景,另有约100个国家把“碳中和”提上了议事日程[6]。国家自主贡献是《巴黎协定》框架下各缔约方中期气候目标的综合体现,截至目前,已有19个发达国家和100个发展中国家提交了自主贡献方案,2个国家提出碳达峰目标(含中国)。美国总统拜登于1月27日签署了《关于应对国内外气候危机的行政命令》[7],提出到2050年实现零碳经济体。碳关税的呼声也日益强烈。这些都意味着全球经济绿色、去碳化转型已经成为不可忽视的重要趋势,全社会各经济部门将发生前所未有的深刻变革。

“一带一路”沿线能源强度和碳排放强度高、增长快,面临较高转型风险。目前大多数“一带一路”沿线国家仍处在工业化初级阶段,基础设施建设需求较大,发展经济和改善民生势必伴随温室气体的排放。同时,化石能源是“一带一路”沿线国家重要的能源禀赋,带路地区提供了全球57.9%的石油,54.2%的天然气和70.5%的煤炭,同时也消耗大量的一次能源以及钢材、水泥、有色金属、原木等初级生产原料[8]。“一带一路”沿线作为能源强度和碳排放强度高的地区,如不低碳发展,未来将成为全球能源消费和碳排放的主要增长源,势必面临前所未有的碳减排压力。各国未来极有可能推出政策以降低排放,包括能源转型政策、碳市场或碳税政策等,这些政策将增加高碳行业及高碳强度基础设施项目的成本,降低其收益,造成财务状况恶化与估值下降,为持有相关资产的金融机构带来风险。

三、金融机构开展气候风险管理的实践

金融机构面临的气候风险越来越受到金融界的关注,因此,金融机构在气候风险管理领域开展了积极的探索与实践,主要体现为:在战略、制度流程建设与项目准入上充分考虑气候风险;开展气候风险分析工具研究,加强风险识别与管理;开展气候风险相关的信息披露工作。

1.在战略、制度流程与项目准入上充分考虑气候风险

金融机构实施绿色金融战略,将气候风险带来的影响纳入战略制定考虑因素范围。包括中国国家开发银行在内的国际开发性金融俱乐部(IDFC)早在2017年即做出承诺,使投融资活动符合应对气候变化要求。欧洲投资银行2019年11月发布的能源贷款政策进一步纳入气候与环境可持续性因素,宣布从2021年起停止为包括天然气在内的化石燃料能源项目提供融资。国内多家金融机构先后制定绿色金融战略。以中国工商银行为例,2015年制定《中国工商银行绿色信贷发展战略》,明确了绿色信贷发展目标、组织管理及绿色信贷体系建设等内容,为全行绿色信贷工作持续发挥引领作用。此外,兴业银行于2016年制定了《绿色金融五年发展规划》,重视从战略高度认识并履行企业社会责任,践行绿色信贷。中国银行于2018年制定了《中国银行绿色金融发展规划》,严格控制“两高一剩”行业信贷业务,重点支持国家节能减排重点工程、环境保护重点项目及其他环保先进技术产业。

金融机构积极搭建绿色金融政策制度体系,并在制度流程与项目准入上充分考虑气候风险。花旗银行在内部建立了严格的环境事务管理机制,包括环境政策和流程培训机制、环境与社会风险管理机制、外部公共和私人事务合作机制以及涉及环保的业务开发机制等。浦发银行制定了《上海浦东发展银行环境和社会风险管理办法》,加强全流程、全要素、全方位、全覆盖管理;制定环境和社会风险尽职调查、合规审查的规范,明确分行业、分类型的,标准化的环境和社会风险尽职调查、合规文件和合规风险点审查的清单,对特殊客户制定补充清单;并通过每年下发公司客户信贷投向政策,在公司客户授信业务中,切实贯彻全流程、全要素、全方位、全覆盖的总体原则,重点支持节能环保的产业,积极防范可能给环境和社会带来的危害及其相关风险。中国农业银行从客户营销、尽职调查、审查审批、签约放款、贷后管理等环节,实施环境风险的全流程管理,不断提升绿色信贷和“两高一剩”业务的审查审批技术,坚持“环保一票否决制”。

2.积极开展气候风险分析工具研究,加强风险识别

2020年9月,央行与监管机构绿色金融网络(NGFS)发布了两份报告,《金融机构环境风险分析综述》(Overview of Environmental Risk Analysis by Financial Institutions)和《环境风险分析方法案例集》(Case Studies of Environmental Risk Analysis Methodologies),对全球范围内银行、资管和保险公司在环境风险分析(ERA)方面的先进实践进行了梳理和讨论。基于此,国内外金融机构积极探索环境与风险分析工具,创新开展环境风险压力测试,建设全面风险管理体系。通过识别和监测环境风险敞口,防范并管理由环境因素带来的金融风险,探索风险定价。法国开发署(AFD)和维也纳经济大学(WU)开展气候风险研究,指出2℃温升情景下欧洲国家矿业设施资产或减值70%,发电板块资产或减值36%[9]。

安联集团对2050年前升温1.5°C至4°C的多个情景进行模拟情景分析,其压力测试模型结果将用于分析去碳化转型过程中针对行业及资产的影响,同时支持安联集团制定具有前瞻性的投资决策及资产管理者参与(engagement)[10]衡量指标;在对自持投资组合中,安联集团基于对基础设施和房地产资产的评估,在尽职调查中纳入气候相关指标[11],并要求这些资产给出明确的、有时间限制的去碳化目标和目标达成策略。

中国工商银行自2015年起,在中国金融学会绿色金融专业委员会的指导下开展了“环境风险对商业银行信用风险影响的压力测试研究”,为全球金融机构开展环境风险研究提供了参考工具。火电行业企业作为其研究成果中的主要对象之一,表现出在环境政策压力下信用风险显著提升。环境压力测试的结果将影响信贷政策与定价的制定,从而导致信贷结构发生变化。

平安集团建立针对气候变化相关的转型及物理风险的风险辨识框架,并以平安寿险为试点,开展转型风险评估。平安寿险的投资项目按气候的政策风险分为三个等级,其中,电力、房地产及建筑装修行业面临较高的气候公共政策风险。平安集团经过分析认为,这些碳密集行业面临碳排放交易要求,在中期(2030年)及长期(2050年)会向被投资企业的运营支持带来较大压力[12]。

3.开展气候风险相关的信息披露工作

金融机构积极开展环境和气候信息披露,这是环境、气候风险管理的核心,也是金融机构履行社会责任、维护利益相关方及社会公众权益的重要途径。

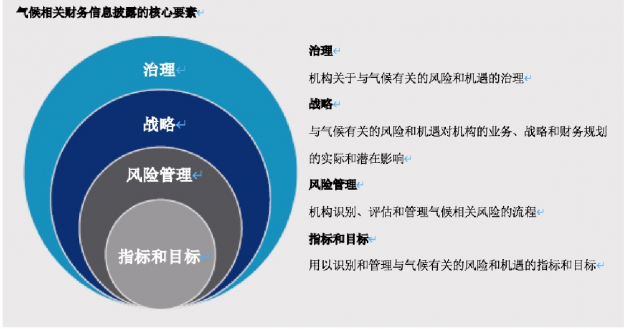

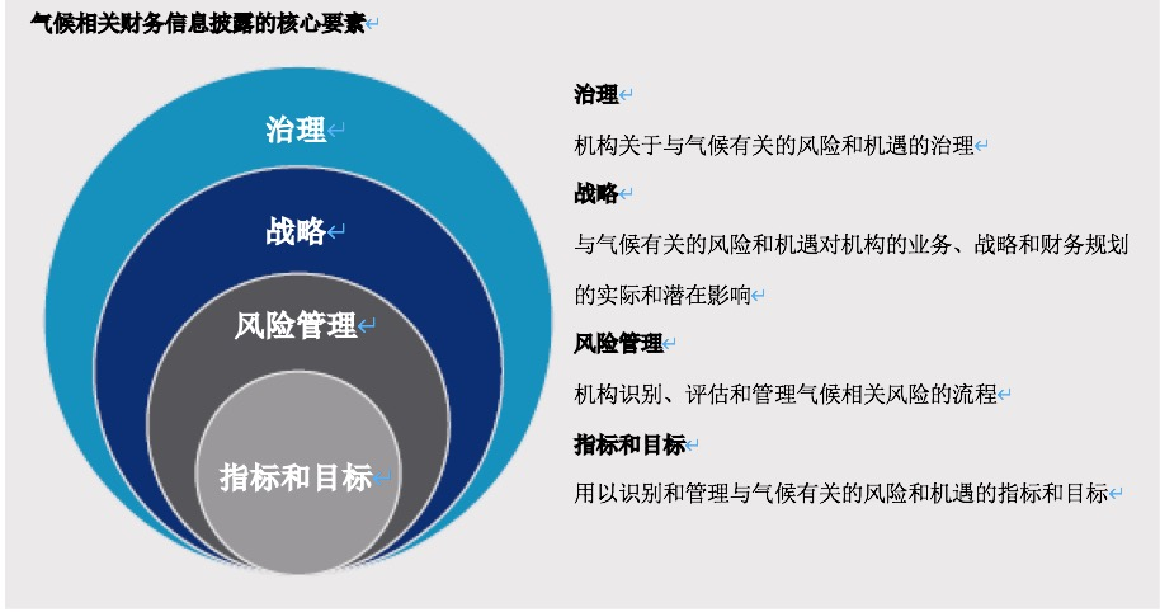

2015年12月,经时任英格兰银行行长兼金融稳定委员会(FSB)主席Mark Carney建议,FSB成立气候相关财务信息披露工作组(TCFD),旨在构建气候相关财务信息披露框架,将气候变化相关信息转化为企业、银行、保险机构和投资者的财务指标。自2017年6月TCFD最终建议报告(Recommendations of the Task Force on Climate-related Financial Disclosures)发布以来,越来越多的金融机构和企业宣布采用TCFD的披露建议。根据《TCFD 2020年度进展报告》,截止2020年9月,全球已有超过1500家机构承诺支持TCFD,包括资产管理总规模达150万亿美元的金融机构。

图1:TCFD披露框架的核心要素[13]

在2017年12月举行的第九次中英经济财金对话上,中英两国政府同意加强在绿色金融领域的合作,鼓励两国金融机构共同开展气候与环境信息披露试点。在此背景下,由中国金融学会绿色金融专业委员会和伦敦金融城联合发起气候与环境信息披露试点项目。根据中英金融机构环境信息披露试点项目中方计划,中国商业银行环境信息披露试点机构行动将分为三个阶段。中国试点机构涵盖银行、基金、保险、信托、证券等多种机构,包括工商银行、兴业银行、江苏银行、湖州银行、华夏基金、易方达基金、人保财险、平安集团、中航信托、海通证券、重庆农商行及湖州金融办等。

四、“一带一路”海外投资气候风险识别与管理建议

目前金融监管机构开始意识到“一带一路”海外投资中的气候风险,但“一带一路”海外投资的气候风险识别与管理仍然面临许多挑战。为推动更多的金融机构加强“一带一路”海外投资气候风险管理,监管机构需要从机构建设、激励机制、标准建设、基础设施、国际交流合作、能力建设等多方面为“一带一路”绿色低碳投融资提供相关支持;金融机构需要从战略、制度流程、业务创新、风险管理、合作交流、信息披露等多方面开展转型,服务“一带一路”绿色低碳投融资。

1.面向监管机构的政策建议

一是鼓励建立服务于“一带一路”绿色低碳项目的专营金融机构。为应对气候变化,支持环境改善,推动人类命运共同体建设,按照市场化、国际化、绿色化原则,动员国内外资本,支持引导或培育以绿色金融为主业的国际化金融集团,同时投资于中国和国际两个市场。

二是制定针对“一带一路”绿色投融资的货币政策和工具。将“一带一路”绿色投融资纳入到人民银行再贷款、再贴现的支持范围,实现商业银行可以通过绿色资产在人民银行获得低成本融资,实现绿色票据再贴现。

三是推动绿色金融标准一致化和推广。针对国际绿色金融标准不统一、许多国家和市场缺乏对绿色金融活动和产品明确定义的问题,推动国际绿色金融标准的一致化,并在支持“一带一路”绿色投融资中推广应用。

四是监管机构明确要求金融机构开展环境和气候相关信息披露。要求金融机构披露“一带一路”投资中持有的绿色、棕色资产的情况。

五是建议国家层面加快开展支持“一带一路”绿色投资的配套服务性基础设施建设。包括联合有关国家及专业机构,建立“一带一路”绿色项目库,建立“一带一路”投资的环境风险管理大数据平台。

六是加强“一带一路”绿色低碳投融资能力建设。开展能力建设,引导金融机构和专业机构开展“一带一路”沿线国家气候风险研究,并研究气候风险识别、分析工具,帮助金融机构加强能力建设。

2.面向金融机构的建议

一是建议金融机构制定绿色低碳发展战略。重视“一带一路”海外投资中的气候风险,在战略决策中纳入绿色、低碳、可持续因素。

二是建议金融机构建立绿色低碳发展制度流程体系。将气候风险纳入机构的整体风险管理体系与投资决策流程。

三是建议金融机构开展绿色低碳业务创新。识别低碳发展机遇,开展气候友好型投融资。在“一带一路”海外投资中重点支持环境改善、清洁能源、绿色建筑、能效提升、清洁交通、气候适应等产业的融资。

四是加强对“一带一路”海外投资中高污染行业的风险识别、量化风险和敞口管理。积极开展行业研究,完善棕色(高污染和高碳)行业的风险识别工作机制,加强针对棕色行业的风险防范,并适时披露环境和气候风险敞口和压力测试或情景分析结果,尤其是煤电行业、钢铁、水泥等高碳行业的风险;针对环境和气候压力测试的结果,提出管理风险敞口的具体方案和措施。

五是加强与世界银行、亚洲开发银行等国际开发性金融机构的合作。争取低成本的国际资金和技术援助,并吸引欧洲等金融机构共同支持“一带一路”国家能源转型和绿色低碳项目;

六是争取国际组织在绿色低碳技术研发方面提供支持。共同推动“一带一路”国家绿色低碳转型,孵化培育绿色低碳技术的优质投资标的。

七是积极主动披露自身的气候相关信息。包括投资企业和项目的碳排放信息、投资组合的气候风险暴露等。

作者:张芳,北京绿色金融与可持续发展研究院 ESG投资中心研究员

相关资料:

[1] G20 绿色金融研究小组.2017 年 G20 绿色金融综合报告[R].2017.7

[2] NGFS. Macroeconomic and financial stability implications of climate change[R], 2019.7

[3] Reinders, Schoenmaker,Dijk,A Finance Approach to Climate Stress Testing[R].2020.

[4] Overview of Environmental Risk Analysis by Financial Institutions, NGFS, 2020.

[5] 清华大学金融与发展研究中心,国家应对气候变化战略研究和国际合作中心.金融机构在“一带一路”投资中面临的气候风险.2020年

[6] 资料来源:能源与气候智库(Energy & Climate Intelligence Unit)净零排放承诺追踪. https://eciu.net/netzerotracker 访问日期:2021年2月2日.

[7] 资料来源:美国白宫.情况说明:拜登总统签署行政命令以应对国内及海外气候危机,创造就业,并重建联邦政府内部的科学诚信. https://www.whitehouse.gov/briefing-room/statements-releases/2021/01/27/fact-sheet-president-biden-takes-executive-actions-to-tackle-the-climate-crisis-at-home-and-abroad-create-jobs-and-restore-scientific-integrity-across-federal-government/

[8] 柴麒敏、祁悦、傅莎,推动“一带一路”沿线国家共建低碳共同体 http://www.chinado.cn/?p=5151

[9] Cahen-Fourot et al. 2019.

[10] 指与被投公司管理层及相关业务人员,通过电话、会面等沟通形式,传达对公司管理表现方面的关注和改善建议。

[11] 如温室气体排放和潜在资本支出影响。

[12] 中国平安保险(集团)股份有限公司,2018气候变化报告[R].2018年

[13] 资料来源:TCDF官网